▶世帯年収1300万円でも資産が増えない

2014年から長期にわたってサポートをさせていただいているBさん。

共働きですが、お子さまの教育費がかかり、資産がなかなか増えないのが悩みの種。

資産運用にも興味があり、株式投資をされいましたが、あまり増えてない…とのことで、ご相談にいらっしゃいました。

では、Bさんはどのような対策をとり、現在どうなっているのでしょうかをみていきましょう。

▶当時のプロフィール

・40代、既婚

・会社員、共働き、子ども2人(長男大学1年、長女高校3年)

・金融資産 930万円(預貯金380万円、運用資産550万円)

・保険

世帯主:終身保険(死亡保険金300万円/解約返戻金70万円)、米ドル建て終身保険(死亡保険金1500万円/解約返戻金380万円)

配偶者:養老保険(死亡保険金・満期金500万円/解約返戻金150万円)

・不動産 自宅:4,000万円(概算)/残債1700万円

【Bさんの当時の資産状況】

Bさんのご希望は次のようなものでした。

・子どもの教育費はきちんと用意したい。やりたいことはやらせたい

・リタイア後はそれなりに豊かな暮らしがしたい

共働きで世帯年収も1,300万円ほどあるものの、「資産が増えている感じはしない」とのことでした。

2人のお子さまは中学から私立で、長男様は私立大学進学。

教育費もかなりかかっているようです。

50代を目前にして、このままで大丈夫なのか不安になっていらっしゃいました。

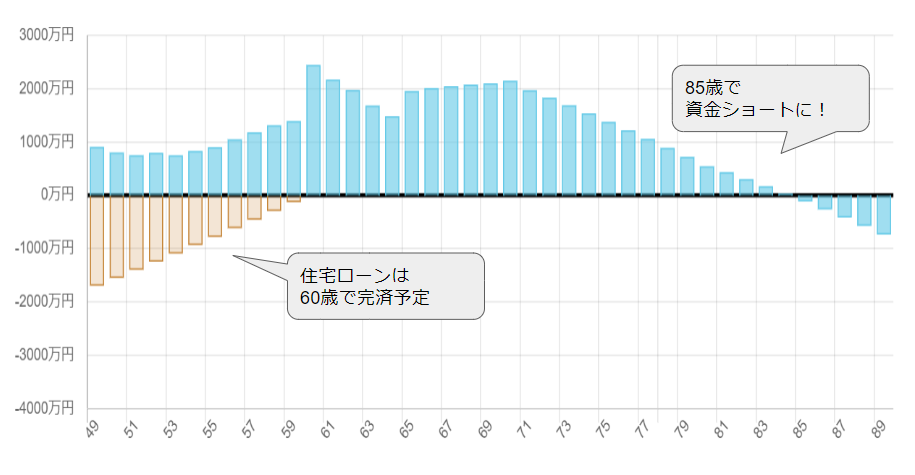

▶今のままでは85歳時点で資金ショートに!

そこでまずは、今のままでいくとどうなるのかをシミュレーションを実施。

その結果、お子さまが大学を卒業するまでは収支はトントンですが、お子さまが卒業されると現役時代は収支は大きく改善します。

しかし、リタイア後は今のままの支出を続けると、85歳ごろには資金がショートしてしまう可能性がありました。

支出を少し切り詰める必要があるようです。

住宅ローンは60歳で完済予定なので、住まいについては安心です。

【当時のCF表】

▶趣味の投資から資産形成のための投資にシフト

「運用をしているが増えていない」とのこと。

どのような運用をしているのかお聞きしたところ、短期的な個別株の売買が中心で、積立投資はしていませんでした。

そこで、「趣味の投資」と「資産形成のための投資」についてご説明し、運用方法を変更することにしました。

短期的な個別株の売買では、数万円、数十万円の資産を増やすことはできても、資産全体を数百万円、数千万円単位で増やすことはなかなかできません。

現役世代の資産形成は、まず先取貯蓄を行い、自動的に増える仕組みをつくっていくことが大切です。

Bさんのご家庭は、世帯収入が多い分、支出も多くなりがちでした。

そこで、まず資産一覧表を作り、定期的に収支の管理をはじめることに。

資産管理は1円単位でなく、万単位でザックリと把握します。

その方が面倒臭さも軽減され、家計全体の動きも見えてきます。

大切なのは1円単位の細かなお金の流れではなく、資産全体のお金の流れを把握し、そこからどのような家計改善が可能なのかを見つけることです。

3か月後、全体のお金の流れがある程度把握できたため、外国株式に投資をする投資信託を中心に毎月5万円の積立投資をスタート。

しばらく様子をみることにしました。

▶住宅ローンは繰り上げ返済しない

しばらくして、住宅ローンについて、次のような質問をいただきました。

「住宅ローンの残債の1000万円を切りました。これを一括返済し、スッキリした方がよいでしょうか?」

当時、住宅ローンは3年固定で借りており、ちょうど更新時期でもありました。

どのローンにしたらいいのかのご相談も兼ねてのご質問です。

当時の金利は1.2%。

さて、あなたはどう考えますか?

私の答えはノーです。

住宅ローンを金利1%前後で借りられるということは、会社員という信用があるからこその恩恵です。

その恩恵は受け続けられる限り、受け続けた方が良いと考えています。

また、できるだけ手元のお金を減らさない、という考え方も大切です。

金利1%前後であれば、それをコツコツを返済していきましょう。

もしも、借入金利が高いようであれば、まず借り換えを検討しましょう。

わざわざ手元の資金を減らして、繰上げ返済する必要はありません。

また、金利1%程度であれば、繰上げ返済に回す予定だったお金を資産運用に回したほうが合理的と考えます。

Bさんは今でもコツコツを住宅ローンを返済し、余裕資金はしっかりと運用をされています。

▶お宝保険は解約してはいけない!

また保険についても、次のようなご質問を頂きました。

「保険会社から米ドル建保険の解約返戻金が1,000万円になったので解約しませんか、と連絡がきたのだけれど、解約した方がよいのでしょうか?」

とのことです。

Bさんが加入している終身保険、米ドル建て保険、養老保険は、1995年に加入されており、予定利率が高いお宝保険です。

逆に、保険会社からみると、逆ザヤになっているため解約して欲しい保険なのです。

もちろん、お宝保険は解約してはいけません。

今では加入できない利率の高い保険は、安定的に資産を増やしてくれます。

その旨しっかりとお伝えし、現在も継続されています。

▶資産を見える化すると、貯めるのが楽しくなる!

Bさんとは定期的にご面談を行い、資産のチェックをしています。

定期的に資産を確認すると、自然と無駄遣いが減っていきます。

体重や食べたものを記録していくとダイエットが成功しやすいとよくいわれますが、それと同じです。

資産を見える化すると、自然と支出にブレーキがかかってくるのです。

今では2人のお子さまも大学を卒業され、収支にも余裕がでてきました。

そこで、毎月25万円の積み立てを行い、ぐんぐんと資産も増えてきています。

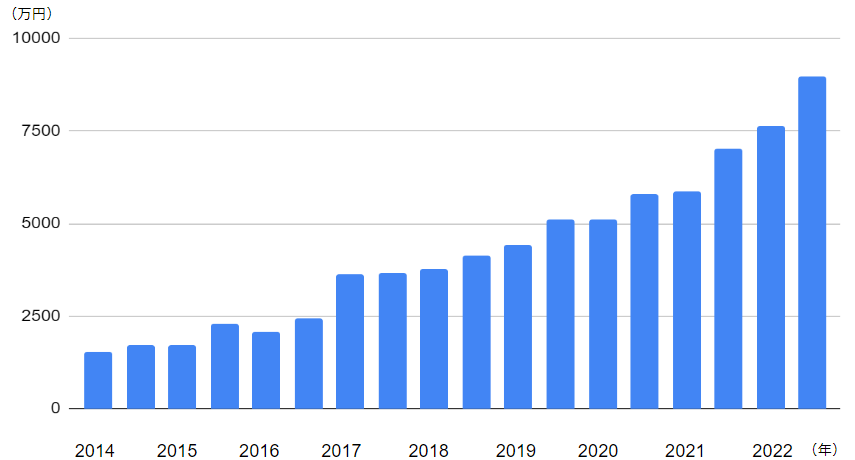

そして、2022年時点で、金融資産はなんと7,800万円に!

もともと世帯収入が高かったので、家計管理+資産形成でこれだけのスピードで資産を増やすことができました。

今では資産を貯めることが楽しくなってきているようです。

現在は、外国株式、外国債券、金などに投資する投資信託を利用し、積立分散投資を継続されています。

▶50代に入ったら、60歳以降のライフプランを考えよう

50代に入ったら、リタイア後にどのような生活を送りたいのかを少しずつ考えていくことがとても大切です。

私も定期的にそのような質問を投げかけ、考えていただくようにしています。

Bさんは、「会社を退職したら、今までの経験を活かし、自分でビジネスを始めたい」と考えいる様子。

現在は60歳以降のライフプランの実現に向け、少しずつ準備をすすめていらっしゃいます。

▶Bさんが実践してきた主な資産形成

・この先どうしたいのかをご夫婦で相談、整理

・保有資産を確認し見える化

・CF表を作成し、将来の資産推移を見える化

・3カ月間、家計簿チェック

・家計を見える化し、毎月5万円の積立投資をスタート

・つみたてNISAのスタート

・iDeCoのスタート

・子どもが独立し、積立額を増額

・資産額が大きくなったため、資産を分散

・お宝保険はそのまま保有

・住宅ローンの繰り上げ返済はしない

・60歳以降のライフプランの準備を行う

【B様の資産推移】