自分を知ること 。

これが理想の資産形成を実現するためには、とても大切です。

自分を知るとはどういう意味なのか、具体的にみていきましょう。

◆自分を知るとは

- 自分の性格や価値観について知る

- 自分のやりたいこと、将来の夢や希望について知る

- 自分が既に持っている権利について知る

- 自分の保有している資産について知る

理想の資産形成を実践するには、これらのことをまず把握する必要があります。

あなたはどこまで自分のことが分かっていますか?

資産形成は資産形成自体が目的ではありません。

資産を築いてどうしたいのか?

どのような人生を送りたいのか?

ここが重要ですよね?

自分自身に問いかける、まずはここからスタートです

◆自分の性格や価値観について知る

性格や価値観が資産形成に関係あるのだろうか?と思われる方もいらっしゃるかもしれません。

あります。とても重要な要素です。

まず、性格を知ることにより、自分が日々生活する上での思考パターン、行動パターンがわかります。

また、自分の好きなこと、得意なことを知ることより、より人的資本(稼ぐ力)を高めることもできます。

人的資本を高めることできれば、資産形成をより理想に近づけることができるようになります。

そして、資産運用を行っていく上で、どのくらいのリスクが取れそうなのか、どのような方法で運用した方が良いのか、どのような商品が適しているのか、ということも分かってきます。

自分の性格を知ることにより、自分に適した資産形成の方法がわかり、資産形成のスピードを上げることが可能となるのです。

価値観とは、あなた自身が何を大切にしているのかということです。

「家族との時間を大切にしていきたい」「仕事で成功したい」「世のなかに認められたい」「社会貢献をしていきたい」などなど、人により大切にしていることは異なると思います。

もしも、「家族との時間を大切にしたい」と思っている人が、収入はとても多いかもしれないけれど、仕事が忙しく家族との時間が全くとれないということでは、それは幸せとはいえないのではないでしょうか?

また、忙しすぎて健康を害してしまっても、幸せとはいえません。

お金は重要かもしれないけれど、お金だけでは幸せにはなれません。

自分の価値観にあった働き方、資産形成の方法を見付け実現していくことこそが、本当の幸せな人生の実現につながるのだと思います。

◆自分のやりたいこと、将来の夢や希望について知る

あなたは、将来どのような人生を送りたいですか?

理想の人生は自分で作っていくものです。

ただし、それを実現するためには、しっかりとプランを立てる必要があります。

プランの立てるには、自分がどうなりたいのか、どのような生活を送っていきたいのか、をより具体的にイメージしていくことが重要です。

会社員の方で「将来は会社に縛られず、自分のやりたいことを仕事にし、自由に生活していきたい」というのならば、定期的な収入がある今、将来の起業のためにしっかりと資産形成をすること、そして将来起業するための人脈作りやノウハウの習得が必要かもしれません。

「子供にはやりたいことをやらせてあげたい」というのならば、そうできるように、住居費とのバランスを考えたり、世帯収入を上げたりということを行う必要があるかもしれません。

「リタイア後は、たまには海外旅行に行ったりして、ゆとりのある生活を送りたい」というのならば、将来どのくらいのリタイア資産が必要となるのかを計算し、その資金を現役のうちに積み上げていかなければなりません。

一人ひとり理想の人生は異なります。

自分はどのような人生を送りたいのか、ぜひ、今から考えてみてください。

そして、それを実現するためには今どうすればよいのかを考え、今から準備をしていきましょう。

◆自分が持つ権利について知る

資産形成でまず把握したいのは、理想の人生を生きていくうえで、自分で築くべき資産はどのくらい必要なのか、ということです。

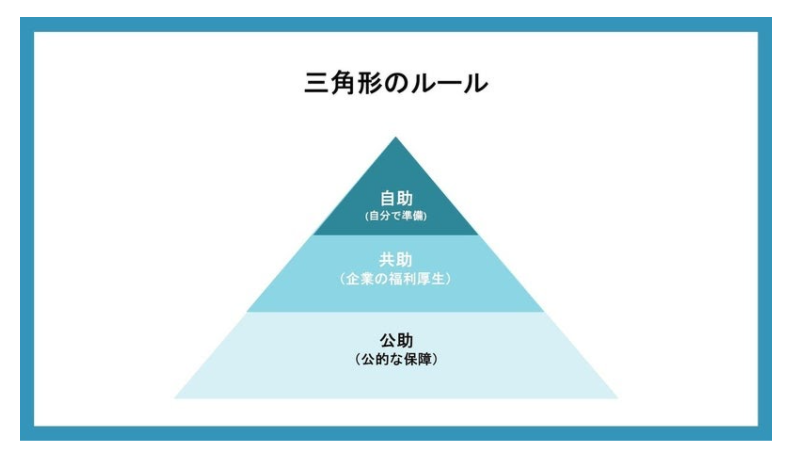

ここを判断するには、三角形のルール「公助、共助、自助」の考え方を知る必要があります。

日本には、様々な公的な保障があります。これは、あなたが受けることができる権利です。

あなたは、65歳から亡くなるまでの間ずっと受給し続けられる年金の額をご存じですか?

稼ぎ頭の世帯主が亡くなったときに、どのくらい遺族年金を受けられるのかご存じですか?

病気やケガで医療費が高額になったときに、どのような保障が受けられるかご存じですか?

病気やケガで長期で会社を休まなければならなくなったときに、どのような保障を受けられるかご存じですか?

まず、自分自身が既に持っている権利をしっかりと把握しましょう。

会社員の方は、会社がサポートしてくれる福利厚生制度も、ぜひ、確認してみてください。

将来受け取れる退職金や企業年金の額は、あなたの資産形成においてとても重要な要素となります。

自分で準備すべき資産は、必要な額から「公助」「共助」部分を差し引いた、「自助」部分になります。

公助とは国が保障してくれる部分、共助とは会社などが保障してくれる部分です。

自助部分の金額を知るには、公助、共助部分をまず知る必要があります。

日本の公的な保障は、意外としっかりとしています。

それを把握せずに不要な民間保険などに過剰に加入してしまうことは、資産形成のスピードを遅らせることにもつながります。

今からでも遅くはありません。

ぜひ、自分の持っている権利をしっかりと確認してみてください。

◆自分の保有している資産について知る

あなたは、自分が今どのくらいの資産を、どのような形で保有しているのか、把握していますか?

これから資産を築いてこうと思っているのであれば、まず、現状を知ることが必要です。

自分の資産を把握するために、まずは、資産一覧表を作成してみましょう。

資産一覧表とは、どの金融機関に、どのような形で、いくら保有しているのか、というものを一覧にしたものをいいます。

どのような形で…とは、普通預金、定期預金、米ドル預金などの預金の種類、投資などをしている方は、国内債券、国内株式、先進国債券、先進国株式…等、資産の種類がわかるように、一覧表を作成するとよいでしょう。

全ての資産を一覧で把握しておくと、資産全体の動きを理解するのにとても役に立ちます。

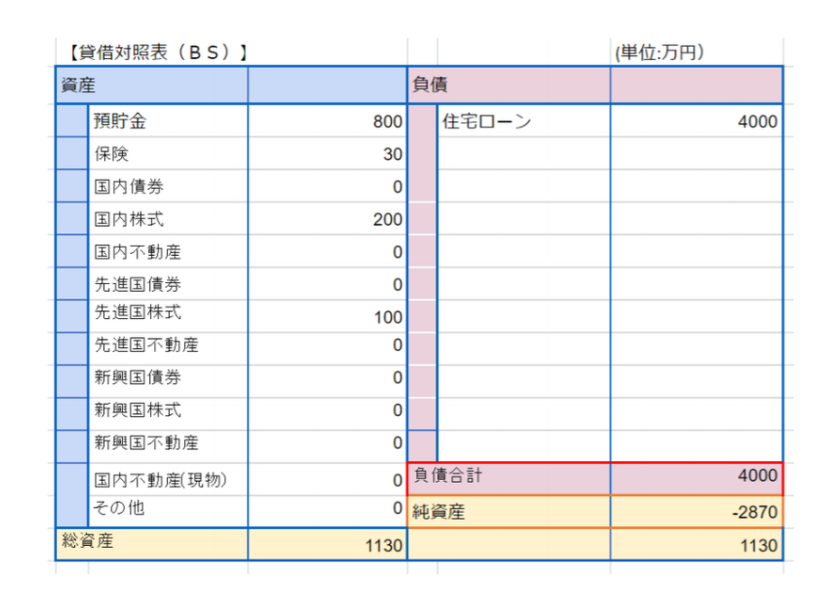

そして、次に負債なども考慮した家計のバランスシートを作成してみましょう。

バランスシートとは↓のようなものです。

バランスシートは、負債の含めたあなたの資産全体の状況を把握することができます。

そして、将来的に純資産をいかに増やしていくかを考えながら、負債と資産のバランスを考えていくことが重要となります。

次に、家計の収支を把握しましょう。

どのくらいの収入が入ってきて、どのくらい使っていて、どのくらい貯まっているのか?または減っているのか?

月単位、そして、年単位の収支を確認してみましょう。

年間収支を確認することにより、毎年どのくらい貯蓄できているのか、要は、毎年どのくらい資産形成ができているのかが具体的にわかってきます。

年間収支が確認できたら、「このままいったら理想とする資産形成が可能なのか?」という将来の資産状況がある程度わかってきます。

このままの状況で理想とする資産形成ができそうならそのままやっていけばよいし、ダメそうなら、何らかの見直しが必要ということになります。

まずは、今後の資産形成の方向性を見極めるためにも、家計のバランスシートと収支の把握をしてみてください。

◆まとめ

- 自分の性格や価値観を知ることで、自分にあった資産形成の方法を知ることができる。

- 将来の夢や希望を具体的にイメージし、今から準備をする。

- 自分で準備する資産は公助、共助を差し引いた自助部分。公助、共助がわからなければ自分で築くべき資産額もわからない。

- 家計のバランスシート、年間の収支を把握し、資産形成の方向性を見極める。